logo 轉曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時間:2022-12-09 17:25

???

電商的高速發(fā)展逐漸改變了中國消費者購買生鮮食品的方式,而新冠疫情期間所提倡的“無接觸”配送進一步促進了生鮮電商的高速增長。

其中,作為社交電商和新零售的交叉產物,社區(qū)團購為消費者帶來了生鮮食品“線上預售+集中配送+社區(qū)自提”的消費新體驗,風頭正勁。

中國統(tǒng)計年鑒數據顯示,全國居民人均生鮮食品消費量由2013年的195.8千克增長至2019年的220.1千克。其中,鮮菜占消費量比重最大,2018年達43.3%;鮮瓜果占比提升最為明顯,由2013年的19.3%增長至2019年的23.4%。

市場交易規(guī)模來看,按億元以上食品交易市場攤位分類成交額口徑統(tǒng)計,全國主要生鮮食品品類成交規(guī)模由2014年的1.9萬億元增長至2019年的2.76萬億元。其中,干鮮果品交易額增速最快。

預計到2022年中國社區(qū)團購市場規(guī)模將超過1020億元。

雖然生鮮是萬億級的市場,但是目前的零售渠道仍然較為單一,主要以農貿市場為主。

同時,整體市場較為分散,一般根據區(qū)域各自為營,未出現(xiàn)較大的龍頭企業(yè)。

主要原因包括,產業(yè)鏈環(huán)節(jié)過多,供應鏈低效導致?lián)p耗大;生鮮產品保質期短,庫存管理難度大;單店盈利水平較低,門店難以實現(xiàn)快速規(guī)模化擴張等。

社區(qū)團購競爭格局

社區(qū)團購市場目前主要參與者可分為三類,分別是:

- 原生性社區(qū)團購平臺

- 綜合性互聯(lián)網平臺

- 線下傳統(tǒng)超市

另有一些其他模式的生鮮電商也在孵化旗下的社區(qū)團購平臺。

社區(qū)團購主要參與者及其市場布局

互聯(lián)網巨頭

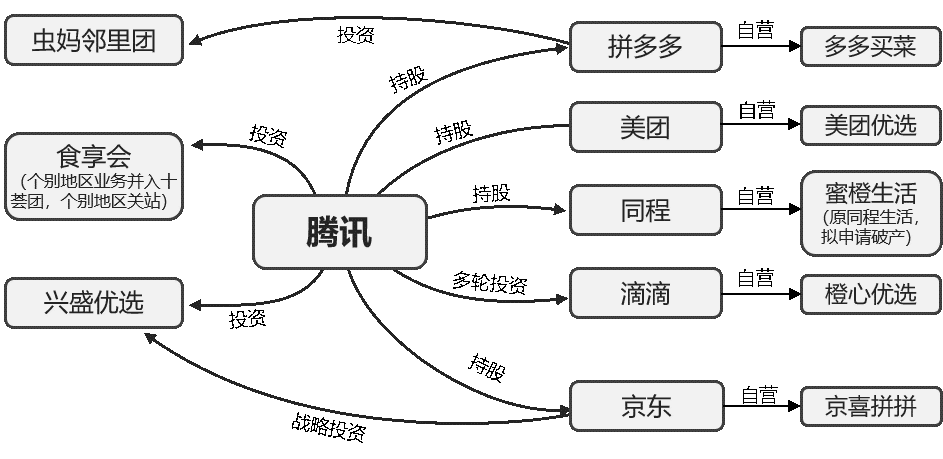

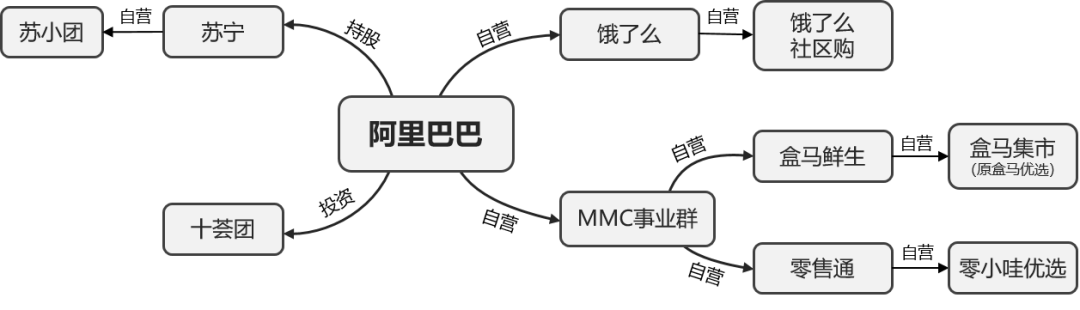

- 阿里巴巴:“餓了么”上線“餓了么社區(qū)購”;投資十薈團;成立MMC新事業(yè)群,由零售通和盒馬集市兩大部門人員合并組建而成,專注小店數字化升級

- 京東:推出“友家鋪子”、“小七拼”、“京喜拼拼”等項目;戰(zhàn)略投資興盛優(yōu)選

- 騰訊:微信群組、微信小程序、微信支付為社區(qū)團購提供技術支持;參投興盛優(yōu)選、食享會

- 美團:成立“美團優(yōu)選”事業(yè)部

- 拼多多:上線“多多買菜”,戰(zhàn)略投資“蟲媽鄰里團”

- 滴滴:上線“橙心優(yōu)選”

- 蘇寧:上線“蘇小團”

生鮮電商

- 每日優(yōu)鮮:孵化“每日拼拼”、“每日一淘”

- 百果園:并購“一米鮮”進軍社區(qū)團購

原生性平臺

- 興盛優(yōu)選:輻射全國16個省市、1000多個地(縣)級城市和60000多個鄉(xiāng)鎮(zhèn)和農村;完成D輪融資

- 十薈團:覆蓋全國34個省市、2000多個市縣;完成D輪融資

- 蟲媽鄰里團:以上海浦東地區(qū)為大本營,涵蓋100個小區(qū),獲拼多多戰(zhàn)略投資

傳統(tǒng)超市

- 物美:與多點Dmall合作推出“多點拼團”

- 永輝:上線“永輝心選拼團”

- 美宜佳:上線“美宜佳選”

食享會創(chuàng)始人戴山輝接受商業(yè)觀察報采訪時曾表示,社區(qū)團購市場在全國層面是“5+5”的結構,包括5家巨頭平臺(京東、阿里、美團、滴滴、拼多多)和5家原生性創(chuàng)業(yè)公司(興盛優(yōu)選、十薈團、食享會、同程生活、美家優(yōu)選)。

騰訊和阿里巴巴在社區(qū)團購的市場布局

資料來源:馮氏集團利豐研究中心根據公開資料整理,資料收集截止2021年7月13日

發(fā)展趨勢

經營模式演變成為區(qū)域零售形態(tài)

關于社區(qū)團購行業(yè)的終局,考慮到在當前農產品分銷體系下供應鏈無法形成一家獨大的局面,目前市場比較主流的猜想是行業(yè)將維持多強并存、區(qū)域割裂的競爭局面。

自2020年起,互聯(lián)網巨頭們相繼進入市場,借助資本力量燒錢補貼贏取流量。一些中部平臺由此開始大幅度縮減運營點,關閉部分城市的業(yè)務。對中部平臺而言,做好區(qū)域、提高用戶凈價值、提供關聯(lián)的增值服務成為防守頭部玩家“攻城掠池”的關鍵,也是它們精細化運營的路徑。不少中部平臺目前的業(yè)務更多地集中在某一個或者幾個特定省份,在當地區(qū)域市場占據一定優(yōu)勢,比如蟲媽鄰里團聚焦上海浦東新區(qū),考拉精選深耕湖南、湖北、廣東、山西四省。頭部企業(yè)也擁有各自的主導區(qū)域,滴滴的橙心優(yōu)選在四川優(yōu)勢明顯,美團在廣東發(fā)展強勁,興盛優(yōu)選則已在湖南等地深耕多年。

另外,不同地區(qū)的消費者具有不同的生鮮消費需求,對應不同定位的社區(qū)團購平臺。行業(yè)內根據性價比和品質,將生鮮電商平臺大致分為L1至L4四層,L4為性價比最高,L1為品質最高。不同分層的平臺具有不同的市場策略和競爭優(yōu)勢,服務不同的消費者。消費者一旦對某一分層的平臺形成價格慣性,很難向其他分層的平臺轉移。因此預測行業(yè)最終較難被某一互聯(lián)網巨頭統(tǒng)一,更可能演變?yōu)閰^(qū)域零售、平分市場的情況。

各平臺將依據自身特色和目標發(fā)展業(yè)務

除了原生性的社區(qū)團購平臺,如興盛優(yōu)選和十薈團,其他類別的公司投入社區(qū)團購領域都有著不同的愿景和目標。在看好這一市場未來發(fā)展的基礎上,大多互聯(lián)網巨頭都希望能借此進一步打開下沉市場,從中發(fā)現(xiàn)新的流量與增長點。

傳統(tǒng)電商平臺看重的是下沉市場仍沒有變成電商平臺活躍用戶的人群,希望通過社區(qū)團購引流到各自的電商平臺。

非傳統(tǒng)電商平臺如滴滴和美團則希望通過社區(qū)團購先聚集用戶,再豐富商品,以此尋找機會培育出一個新的電商平臺。美團當前的定位是集餐飲、酒店、到家、到店等業(yè)務為一體的生活平臺。在這些業(yè)務中,社區(qū)團購是離消費者最近、最高頻的消費場景之一,是美團做本地生活的其中一種表現(xiàn)形式。對滴滴而言,社區(qū)團購供應鏈中的物流及履約能力是其破局的切口。

加強供應鏈建設,保持穩(wěn)定成熟

社區(qū)團購的供應鏈管理主要涉及消費者運營、選品采購、倉儲物流和商品交付幾大環(huán)節(jié)。社區(qū)團購的消費者運營主要由團長負責,由于團長的忠誠度現(xiàn)階段無法保證,因此供應鏈的強化被視為社區(qū)團購業(yè)務的“護城河”和未來的發(fā)展重點。

選品采購方面,如需最大化壓縮流通成本,社區(qū)團購平臺可將供應鏈向生產端延伸,自建生產基地,或者與農戶建立長期穩(wěn)定的合作,從開端把控產品品質,建立完整的生鮮產業(yè)鏈,掌握優(yōu)質的產品資源,有助于提高顧客留存率,最終將價格競爭轉化為產品差異化競爭。

倉配物流方面,可采用智能監(jiān)控系統(tǒng),提升冷鏈物流配送效率,更好地管理把控生鮮產品質量。另外,隨著社區(qū)團購滲透率上升,中心倉的需求有望迎來增長,承上啟下的網格倉也有望迎來標準化的建設、管理和運營。團長處提貨點未來也必定是向標準化程度高、人為因素少、可快速復制的提貨模式發(fā)展,如終端自提冷柜等。

政府推出更多新政加強監(jiān)管工作

預計未來監(jiān)管部門將繼續(xù)遏制非良性擴張和不正當競爭,重在防范平臺以低于成本價搶占市場,保障經營者更自由地選擇平臺,平衡各方利益,尤其是最大限度確保消費者權益,通過有效監(jiān)管促進行業(yè)更為有序健康地發(fā)展。同時,隨著監(jiān)管者對于單純價格競爭采取越來越強硬的態(tài)度,當前線上零售的低價競爭有望逐步得到緩和。

來源:利豐研究中心

往期推薦

關注公眾號

關注抖音

關注微博